Hace unos días

aparecía una noticia (http://bit.ly/1asBvj7)

en la que se afirmaba que el Real Madrid era el club deportivo más valioso del

mundo, con un valor de $3.300M. Aunque yo no soy nada “futbolero”, me picó la

curiosidad sobre el tema. ¿Este valor de $3.300M es justificable desde el punto

de vista empresarial? Digo “empresarial” y lo recalco, porque si entramos a

valorar una entidad de este tipo en función del número de socios, o del número

de seguidores a nivel mundial, o del número de títulos conseguidos, etc…

corremos el peligro de desviarnos del propósito central. Es posible que existan

otros parámetros de valoración, cada uno utiliza los que considera más

apropiados…

Lo ideal para

saber si ese importe de $3.300M es razonable o no, sería realizar una

valoración detallada de la compañía en cuestión ¡Obvio! Pero como no dispongo

de datos sobre la misma, veamos si podemos aproximarnos de algún otro modo a la

razonabilidad de ese valor.

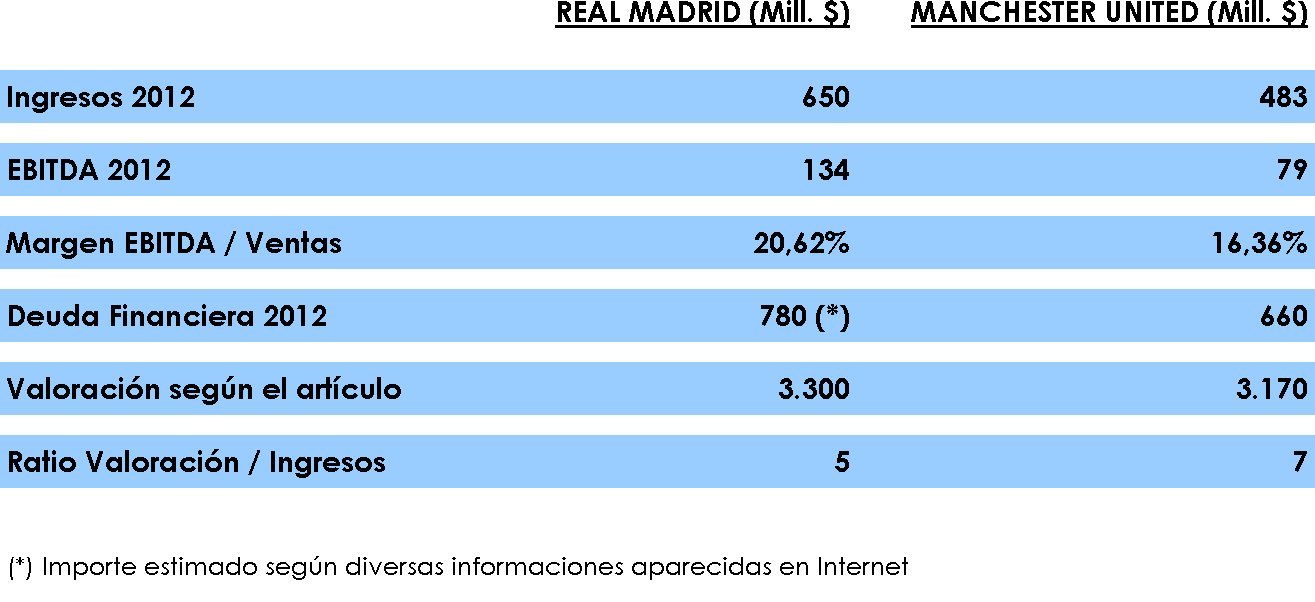

En la noticia

aparecía el Real Madrid en primera posición, seguido por el Manchester United y

el Fútbol Club Barcelona. Con la particularidad de que el Manchester cotiza en

bolsa y esto le “obliga” a publicar información financiera periódica. Por lo

tanto, si R.Madrid y Manchester fuesen similares, financieramente hablando, la

opinión sobre el valor del Manchester la podríamos extrapolar al valor del

R.Madrid. Veamos entonces si esto es posible o no:

A la vista de

estas cifras, yo diría que están próximos. El R.Madrid se sitúa por encima del

Manchester, pero tampoco hay unas diferencias insalvables. Lo que voy a

intentar ahora es analizar algunos datos del Manchester, junto con su

cotización actual y ver si esta última es razonable o no.

Viendo los datos

anteriores, mi opinión es que el valor del Manchester está claramente por

debajo de esos $2.920M (capitalización en Julio de 2013), por varias razones:

1.- Su Rentabilidad sobre el Capital

Invertido (ROIC) es muy ajustada. Un 4-5% es insuficiente para superar el Coste

de Capital (CMPC). Recordad el “Símil del Globo” (http://bit.ly/15N5wJo)

2.- El Valor de la Empresa es de 44

veces el EBITDA de 2012. ¡¡Sobran comentarios!!

3.- Se está pagando en bolsa el

equivalente a 8 veces sus Fondos Propios. Desde mi punto de vista algo

desmesurado para una compañía con un ROIC tan bajo. (http://bit.ly/15N5yB8)

4.-

Aunque no aparece en el cuadro anterior, la empresa en 2012 genera un

Cash Flow Libre negativo (y creo que esto no es algo puntual). En consecuencia,

esos flujos negativos se tienen que compensar de alguna manera ¿Cómo?

Recurriendo al endeudamiento financiero. Observad el importe de la deuda:

$660M.

En vista de lo

anterior, y asimilando financieramente R.Madrid y Manchester United, me

atrevería a decir que el valor de $3.300M para el R.Madrid escapa al sentido

común. No sé cuál es su valor, pero desde luego es inferior a ese importe. Una

vez más, con estos ejemplos, se observa cómo se pueden dar desviaciones entre

Valor y Precio.

Oscar Sánchez

Vela.

No hay comentarios:

Publicar un comentario