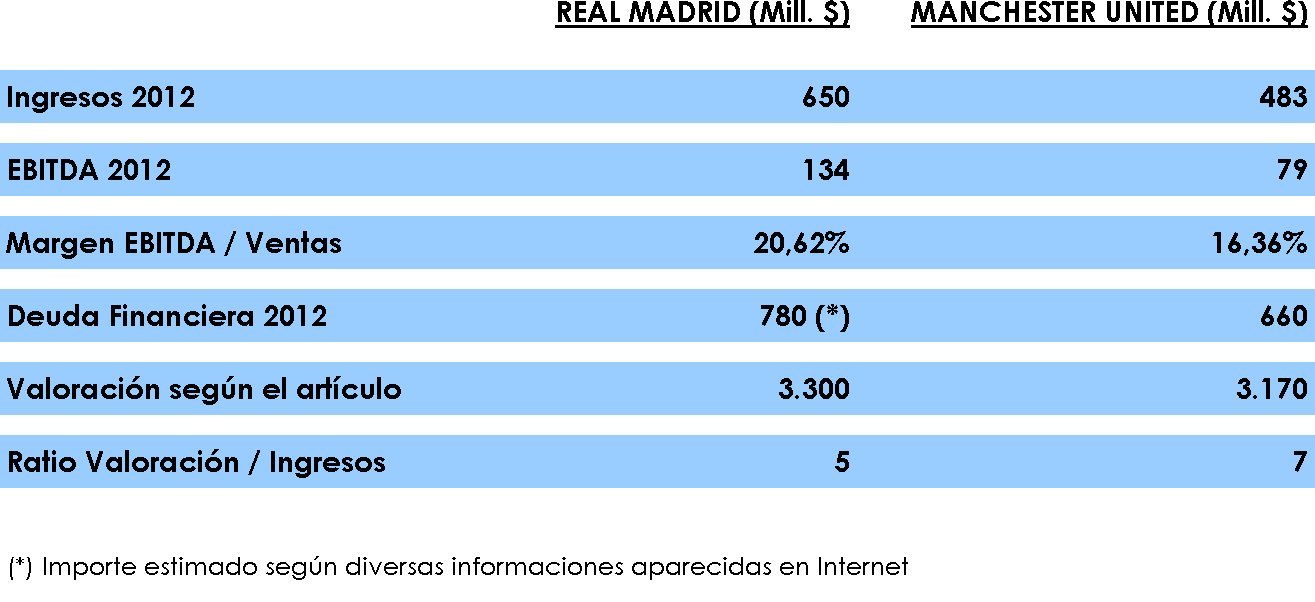

En este artículo

os propongo hacer una pequeña reflexión sobre la empresa ZINKIA ENTERTAINMENT,

S.A., que es la creadora del personaje infantil “POCOYÓ”. Esta compañía comenzó

a cotizar en el MAB (Mercado Alternativo Bursátil) en Julio de 2009, y desde

entonces sus acciones han caído desde un máximo de 2,5 €/acción en Octubre de

2009, hasta un mínimo de 0,5 €/acción en Agosto de 2012. Actualmente cotiza alrededor

de 1,1 €/acción. Aunque no vamos a prestar atención a estos datos, os dejo un

gráfico para qué veáis cuál ha sido su evolución en bolsa.

Lo que me

gustaría ver es cómo ha funcionado esta compañía, utilizando unos datos muy

sencillos y básicos, siempre desde el punto de vista de la creación de valor.

Para ello, he de decir que lo primero que me ha llamado la atención es que

ZINKIA facturase tan “sólo” €3,7M en el año 2009 (momento de su salida a

bolsa). Y digo tan “sólo” porque una empresa que cuenta con un producto que

adoran y “consumen” miles de niños cada día, debería ser capaz de monetizar de

forma más contundente toda esa imagen de marca.

Echemos un

vistazo a la liquidez que ha generado la empresa desde su salida a bolsa.

Liquidez producida por sus actividades de explotación y minorada por las

necesidades de inversión (como son la inversión en Inmovilizado Neto y en

Circulante Neto Operativo).

Esta es la

liquidez que queda disponible (o que debe ser atendida, en el caso de ser

negativa) por accionistas y entidades financieras. A la vista de las anteriores

cifras, ZINKIA empezó bastante mal en 2009 y ha ido ganando posiciones hasta

2012. Aunque, cabe preguntarse el porqué de este cambio.

En los años 2009

y 2010, la compañía ha estado “quemando” dinero. Su actividad de explotación ha

sido incapaz de generar liquidez. Muy al contrario, lo que ha conseguido es

consumirla. ¿Y de dónde ha salido todo el dinero que ha necesitado la empresa?

Muy sencillo, por un lado el salto al MAB le ha reportado una liquidez “extra”

de €7M, y por el otro, del tan “manido” endeudamiento financiero.

El cambio de

tendencia que se observa en el Cash Flow Libre, es como consecuencia de que la

empresa adquiere el 51% de la productora londinense “Cake Entertainment”, lo

cual le permite incrementar sus ventas hasta los €15M en 2012. En realidad con

esta adquisición se está comprando crecimiento. Ahora bien, habría que

reflexionar sobre si esto era lo ideal para ZINKIA. Si nos fijamos en el CFL

generado en 2012, se queda en unos “humildes” 269.000 €, cifra que resulta muy

escasa para hacer frente a los vencimientos que implica tener una deuda de

€11,4M en 2012.

Desde luego, el

reto que tiene la compañía por delante es importante y sin duda resultará muy

estimulante para sus directivos. Para mí, y es mi opinión, la compañía debe

recuperar el rumbo de la creación de valor empresarial, y si esto se produce se

traducirá irremediablemente en un aumento de su cotización en bolsa.

Oscar Sánchez Vela.