La

valoración de una empresa (dentro de un proceso de venta) debería ser algo

totalmente “aséptico” y neutro con respecto a la persona física o jurídica que

va a llevar a cabo la adquisición de las acciones. Es decir, deberíamos valorar

teniendo presente únicamente la situación actual de la compañía y sus

expectativas “razonables”. Ahora bien, la realidad es bien distinta, puesto que

según quién vaya a comprar la empresa el valor se puede alterar (quizá aquí

deberíamos hablar más de precio que de valor, pero esa es otra historia).

¡Veamos

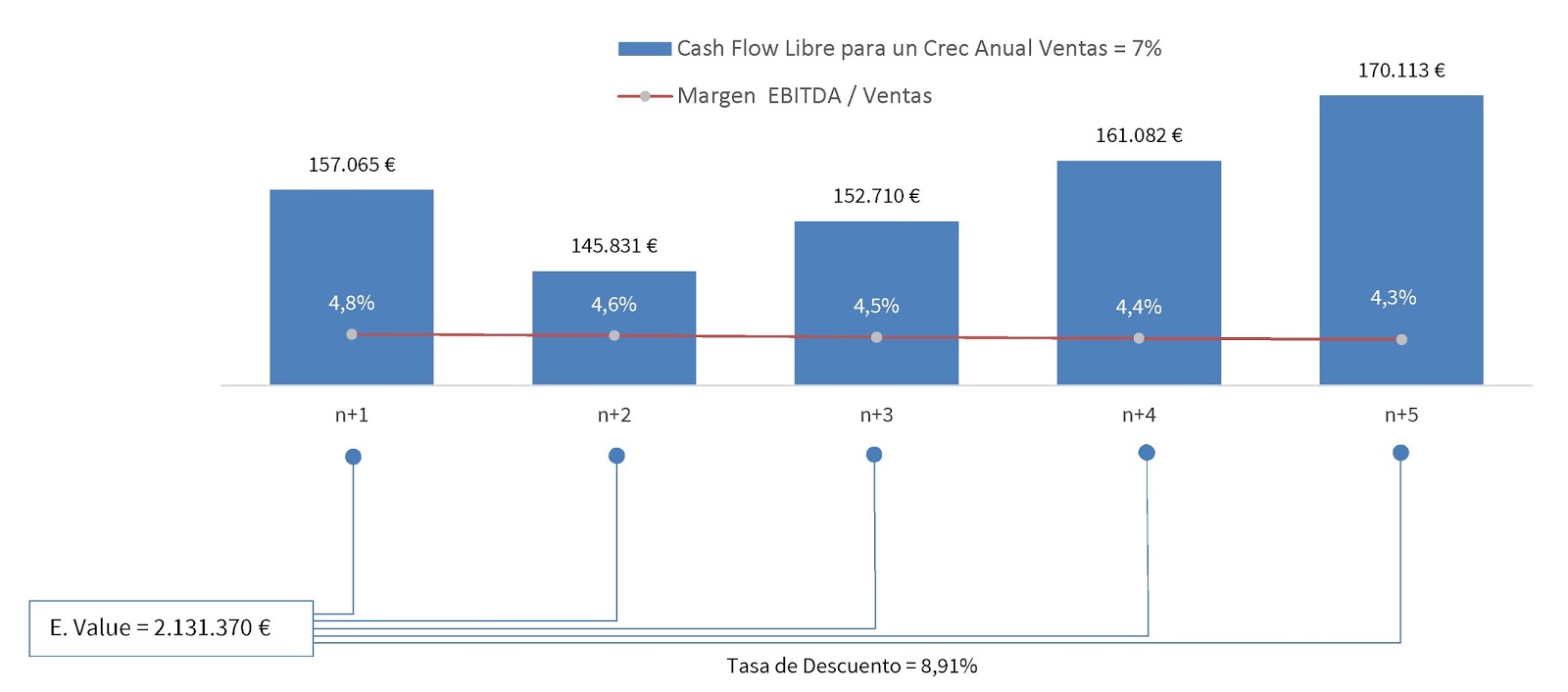

esto con un ejemplo real! Valoramos hace un tiempo una compañía perteneciente

al sector industrial (vamos a dejarlo ahí, sin más detalles) y la presentación

al cliente concluyó con un valor de empresa en torno a los 2,1 millones de

€uros, según se recoge en el siguiente gráfico (con un crecimiento de las

ventas esperado del 7% anual, unos márgenes EBITDA/Ventas del 4%-5% y una Tasa

de Descuento próxima al 9%).

Comentar

que aunque no aparece en el gráfico, se tiene en cuenta para calcular el

E.Value el valor residual de los flujos de caja. ¡Bien! Hasta aquí todo normal.

Es habitual que muchos clientes soliciten una valoración, pero sin decirte la

finalidad de la misma (ya sea reparto de acciones entre socios, compra-venta

externa, exigencias fiscales por operaciones vinculadas, etc). Esto, que

pudiera parecer un problema, realmente no lo es tanto, puesto que permite al

valorador realizar su trabajo de forma “neutra”, sin estar influido por el

destino final del Informe.

En

el caso del ejemplo que nos ocupa, entregamos el Informe y acto seguido el

propietario de la compañía nos comentó que “…quizá,

es posible, tal vez, a lo mejor, cabría una posibilidad… de vender la compañía

a lo largo del próximo año…”. Ante esta información, mi obligación fue

explicarle cómo se podía modificar la cifra que aparecía en el informe en

función de quién adquiriese su empresa. Antes de nada, decir que el Informe de

Valoración no debería ser mostrado o entregado al potencial comprador en ningún

caso, puesto que desde mi punto de vista es un “instrumento” al servicio del

vendedor para saber hasta dónde “tensar la cuerda” en la negociación. Dicho

esto, la explicación ofrecida fue más o menos así:

A

grandes rasgos, existen dos tipos de compradores potenciales (hay más, pero

para simplificar utilizaremos estos dos únicamente). Por un lado compañías multinacionales

y por el otro sociedades de capital riesgo (o en su caso fondos de inversión).

Las compañías multinacionales, por

sus propias características, suelen comprar empresas en las que posteriormente

puedan expandir su mercado (el de la compañía adquirida, me refiero) de una

forma “sencilla” gracias a sus amplias redes de distribución y sinergias. Así,

una empresa que venda tornillos, por ejemplo, únicamente en España, si es

adquirida por una gran empresa mundial, es más que probable que acabe

exportando sus productos a medio mundo. Todo esto tiene consecuencias a la hora

de valorar la compañía. Para ello sería necesario “ponerse en los zapatos” del

comprador. En el ejemplo anterior esto significaría tres cosas: (i) la tasa de crecimiento de ventas

podría subir perfectamente hasta el 15% anual. (ii) el margen EBITDA/Ventas, fruto de las sinergias, podría

mejorar hasta alcanzar un 6% en el último año de proyección (iii) la tasa de descuento se elevaría

hasta el 15%. ¿Y esto último por qué? Recordemos que estamos viendo las cosas

desde el punto de vista del comprador. La realidad observada indica que cuando

una multinacional se plantea adquirir una compañía de menor tamaño busca una

tasa de rendimiento (TIR) para su inversión de entre el 15%-20%. Esta es la

tónica general, aunque lógicamente puede haber excepciones. Por lo tanto, los

flujos que genere la empresa a adquirir deberán ser descontados a esa tasa. En

el ejemplo hemos utilizado el 15%. ¡Veamos el resultado! Como se podrá observar,

la cifra final de Valor de Empresa es muy similar a la obtenida en el primer

escenario (1,9 mill. vs 2,1 mill.).

Utilizamos el 15% como tasa de descuento, porque en este caso el nivel de deuda era prácticamente nulo, lo que permitía equiparar CMPC con Ke (rentabilidad exigida por accionistas). ¡¡Cuidado con esto!!

Ahora toca considerar como eventual comprador de la compañía a una sociedad de capital riesgo o similar. Este tipo de entidades tienen un objetivo principal, la rentabilidad “pura y dura”, ya que no pueden influir de una manera evidente sobre la compañía adquirida (alguno dirá que esto no es cierto porque pueden aportar mejoras de gestión, contactos, aglutinar a varias empresas del sector, etc. Todo esto es factible, pero en mi opinión es muy poca cosa si lo comparamos con el potencial de una gran empresa multinacional). Es por ello que este tipo de sociedades “demandan” unas rentabilidades elevadas (que en la práctica se sitúan entre el 25%-35%) y que a mí personalmente me parecen desproporcionadas, pero eso es sólo mi opinión. Si a todo esto le añadimos que las ventas y márgenes proyectados se mantendrán en niveles similares a los del escenario base, entonces el resultado es un valor de las acciones muy alejado de los 2,1 millones de €uros iniciales.

Como

se ve las diferencias son importantes, en función de quién adquiera la empresa.

Es para pararse a pensarlo detenidamente antes de vender al primero que venga.

Doy

fe que esto es real como la vida misma. Hace unos 10 años aproximadamente

valoramos una compañía (no la del ejemplo anterior, que conste) y el valor de

las acciones era de unos 20 millones de €uros aproximadamente. Bien, se

presentó un capital riesgo ante el empresario que le hizo una oferta de 9

millones de €uros. Repasamos la valoración una y diez veces hasta que llegamos

a la conclusión de que ese precio que ofrecían era ridículo (por no decir “ofensivo”).

Por supuesto, no se le vendió a esa entidad. Unos meses más tarde una empresa “industrial”

muy grande adquirió la compañía pagando los 20 millones de €uros que habíamos determinado

en un principio. Por lo tanto, el comprador influye (y de qué manera) en el

precio final de la operación.

Socio de IDYLIA

Valoración de Empresas.