Para continuar con

el artículo de la semana pasada, vamos a ver primero el esquema gráfico que

recoge la creación de valor en toda empresa y a continuación lo trasladaremos a

BODEGAS RIOJANAS.

Analizaremos

cada uno de estos componentes, con una particularidad: estudiaremos también el

sector. Para ello he utilizado datos relativos de más de 40 empresas agrupadas

bajo el epígrafe CNAE 11.02 (Elaboración de Vinos), que es el mismo que tiene

BODEGAS RIOJANAS. En concreto estas empresas tienen una facturación media de €26M

cada una. ¡Comenzamos!

1.- ROIC (Rentabilidad sobre el Capital

Invertido en la Explotación)

El Grupo Bodegas

Riojanas (línea verde) está muy en línea con lo que marca su sector (línea

roja). Sin embargo, una rentabilidad en torno al 3% es insuficiente para cubrir

el CMPC (Coste Medio Ponderado de Capital). Éste se situará en niveles muy por

encima del 3%. Pensad que sólo el coste de la deuda ya estará sobre el 6%. Por

lo tanto, este indicador ya nos está diciendo que la capacidad de crear valor

de la compañía es extremadamente limitada. Veamos en los siguientes puntos, a

través del desglose del ROIC, si existen posibilidades de mejora y en qué

ámbitos.

2.- Margen de Explotación

En este aspecto

el Grupo Bodegas Riojanas es muy superior a su sector. A esto influye de forma

clara el tipo de producto final de la empresa, que se centra en vinos de alta

calidad asociados en su mayor parte a la denominación de origen de La Rioja, lo

cual permite unos precios mayores, que sin duda repercuten en los márgenes de

explotación de forma positiva. Así vemos que hay un hueco importante en el

gráfico, que se mantiene a lo largo de los años.

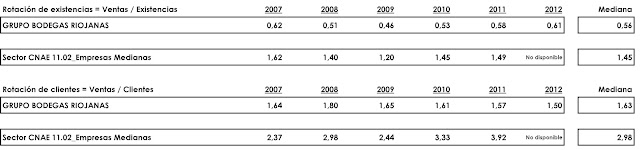

3.- Rotación del Capital Invertido

Aquí ocurre al

revés que en el punto anterior. En este caso es el sector quien está muy por

encima de Bodegas Riojanas. ¿Las causas? Fundamentalmente son dos:

Si observáis las

tablas anteriores, veréis cómo el sector está muy por encima de Bodegas

Riojanas en dos aspectos: la Rotación de las Existencias y la Rotación

de Clientes. Estas dos partidas, fundamentales en la gestión del Circulante

Operativo están frenando la capacidad de crear valor en la empresa. Probablemente

las Existencias permanecen mucho tiempo en almacenes debido al propio

método de elaboración del vino de calidad (Vino Reserva, etc), lo cual limita

bastante las posibilidades de actuación en este área. Sin embargo, el apartado

de Clientes, es claramente mejorable. El sector tiene una gestión de sus

cuentas de clientes muy superior a BODEGAS RIOJANAS. Quizá el canal de

distribución sea diferente en unos y otros, y eso perjudique la gestión del

cobro. No obstante, es un aspecto a revisar y a tener muy en cuenta.

4.- Crecimiento

El crecimiento

de la compañía, tanto en Ventas como en Capital Invertido en la Explotación se

mantiene estable a lo largo del período contemplado. Se observan ligeros

aumentos de ventas durante los últimos años, que permiten recuperar niveles

“Pre-crisis”. De todas formas, con una Rentabilidad (ROIC) tan baja, en torno

al 3%, tampoco tiene mucho sentido empresarial que la compañía busque el

crecimiento a toda costa. ¡Hay cuestiones más importantes que resolver! En

cuanto al sector, los datos reflejan una mayor expansión, sobre todo en los

últimos ejercicios. Se han calculado los datos para una empresa tipo,

dividiendo las cifras agregadas del sector entre el número de empresas,

existentes cada año (por lo que estas cifras hay que tomarlas con cautela).

5.- Nivel de

Endeudamiento

Para concluir,

un último apunte relativo al endeudamiento del Grupo Bodegas Riojanas, en

relación con su sector.

Se aprecia en la

tabla cómo el sector ha hecho un esfuerzo importante durante los últimos años

en reducir sus niveles de deuda, pasando ésta de suponer más del 45% en 2007 a un 23% en 2011. Esta

es una tarea que tiene pendiente el Grupo Bodegas Riojanas, y que según vimos

en el artículo anterior ha comenzado a llevar a cabo en 2011 y 2012. Si

embargo, aún tiene un largo recorrido para situarse en niveles próximos a su

sector.

6.- Conclusión

En mi opinión,

la empresa Bodegas Riojanas tiene una capacidad de creación de valor muy

limitada. Esto, aunque en línea con el sector, debería constituir un motivo de

atención especial por parte de la dirección de la empresa. Ya que, mientras la

rentabilidad sobre los capitales invertidos en la explotación (ROIC) se sitúe

en niveles próximos al 3%, la empresa tendrá dificultades para aumentar su

valor. Además hay otro aspecto importante a tener en cuenta, y es el nivel de

endeudamiento. Aunque es soportable por la empresa, está muy por encima de lo

que es habitual en el sector y minora gran cantidad de recursos líquidos cada

año en forma de intereses. Por lo tanto, el camino iniciado por la compañía en

2011 de reducir su endeudamiento debe mantenerse en el tiempo, por encima de

otras políticas de dudoso efecto positivo, como son el reparto de dividendos.

Y hasta aquí

este pequeño análisis del GRUPO BODEGAS RIOJANAS. He dejado cosas en el tintero

(como el estudio del mercado del vino, la posición exportadora de la empresa, etc...)

pero he intentado sacar todos aquellos indicadores que definen la capacidad de

crear o destruir valor en una empresa. Espero que leerlo os haya resultado tan

interesante como lo ha sido para mí el escribirlo y “armar” todos los datos y

gráficos.

Oscar Sánchez

Vela.

No hay comentarios:

Publicar un comentario