Hace

poco leí un artículo donde se ponía de manifiesto un hecho curioso que ocurre a

la hora de valorar empresas. Al parecer, todo el mundo está de acuerdo en que

las Proyecciones Financieras sobre un determinado negocio no son

“únicas”, pudiendo cada persona tener una interpretación más o menos acertada

sobre la evolución del futuro. Esto no ocurre, al menos no con la misma

intensidad, en la Tasa de Descuento que se utiliza para valorar. Existe

una tendencia a “creer” que dicha Tasa ha de ser una y solo una, resultado de

unos cálculos matemáticos exactos, y esto no es del todo cierto. Efectivamente,

el K(WACC) ó Tasa de Descuento se obtiene aplicando una fórmula en concreto,

pero no por ello carente de una cierta variabilidad. Al fin y al cabo, esta

Tasa recoge la percepción del valorador sobre el riesgo de generación a futuro

de los flujos líquidos de la empresa. El matiz, que para mí es crucial, es que

puede oscilar dentro de unos límites razonables. No tiene ningún sentido aplicar

tasas del 30% (por decir algo), como veremos más adelante, si se quiere actuar con cierta razonabilidad.

Recientemente

se ha publicado un pequeño análisis sobre las Tasas de Descuento sectoriales,

de empresas cotizadas en Europa (con los últimos datos disponibles). Como se

podrá observar en el siguiente cuadro, aunque existen diferencias entre unos

sectores y otros, más o menos se mantienen dentro de unos parámetros determinados.

Además, al final de la tabla aparece una cifra promedio que sitúa el K(WACC) en

el 6,27%. A priori me parece una cifra un poco baja y por ello creo que sería interesante formarse una

opinión razonada sobre los valores que puede tomar la Tasa de Descuento.

|

| Clic para ampliar. |

Para

intentar averiguarlo, lo primero es tener claro cómo se calcula esta Tasa.

Aunque lo hemos repetido varias veces ya, no está de más refrescar un poco la

memoria.

Siendo el Ke = Rf + Beta x PRM

Bien,

el planteamiento que voy a llevar a cabo es el siguiente. Voy a calcular una

Tasa promedio tomando cada uno de los parámetros que intervienen en su cálculo

con una cierta variabilidad (considerando un rango numérico en que se moverán de

forma aleatoria). Quizá se entienda mejor si empezamos a razonar sobre cada uno

de estos parámetros:

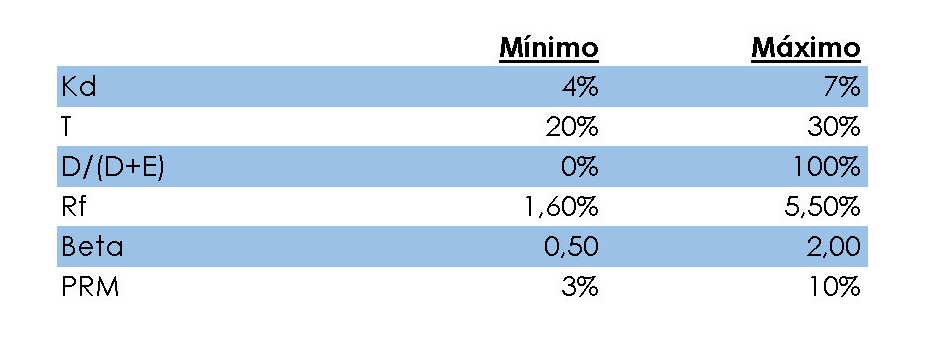

1.- La proporción Deuda / (Deuda +

Fondos Propios), puede tener un rango de oscilación de entre el 0% y el 100%,

en función del nivel de endeudamiento de la empresa.

2.- El Kd ó Coste del Endeudamiento

Financiero, por lo que he observado en los últimos ejercicios, oscila entre el

4% y el 7%.

3.- El Tipo Impositivo (T),

habitualmente se sitúa entre el 20% y el 30%.

4.- La Tasa Libre de Riesgo (Rf) se ha

situado en los últimos años entre el 1,6% y el 5,5%.

5.- La Beta tiene un rango de

oscilación, llamémosle “normal”, de entre 0,5 y 2.

6.- La PRM (Prima de Riesgo del Mercado)

que aparece publicada en numerosos manuales a lo largo de un intervalo de casi

40 años, oscila entre el 3% y el 10%.

Entonces,

si consideramos que todas estas variables pueden moverse de forma aleatoria

dentro de los intervalos marcados y repetimos (o simulamos) el proceso de

cálculo de K(WACC) hasta en 5.000 ocasiones, podemos obtener qué valores de la

Tasa de Descuento aparecen con más frecuencia. En el siguiente gráfico se ve de

forma más sencilla.

Se

observa que los importes de K(WACC) que aparecen con más frecuencia son

aquellos comprendidos entre 6%-8% aproximadamente, siendo el valor promedio de

todos los datos observados el 7,87%. Por lo tanto, aunque no está muy

desencaminado el estudio anteriormente citado que hablaba de promedios del

6,7%, quizá esté un poco sesgado a la baja. Desde mi punto de vista la Tasa de

Descuento “genérica” (por llamarla de algún modo) estaría más próxima al 8%. No

obstante, eso no quita que estemos valorando alguna empresa y el K(WACC)

calculado se sitúe en 12%-14%, por poner un ejemplo. Lo importante es tener

claro, que determinados importes estarían fuera de toda lógica, por más que se

argumenten de mil maneras.

Ya

para terminar, un aspecto que me ha parecido interesante,

es la correlación que existe entre cada una de las variables citadas y el valor

de la Tasa de Descuento. En el siguiente gráfico se puede comprobar cómo es la

relación Deuda / (Deuda + Fondos Propios) la que tiene una incidencia mayor

sobre el resultado final de K(WACC), seguida por la Beta.

Socio de IDYLIA.

No hay comentarios:

Publicar un comentario